« Les disques durs feront bientôt partie du passé. »

« Les réseaux 100 % Flash remplaceront sous peu les disques et les réseaux hybrides dans les centres de données. »

« Le centre de données de demain sera 100 % Flash. »

Bienvenue dans le dernier épisode de la saga Extinction des disques durs. Le débat, dont les faits marquants sont illustrés ci-dessus, fait maintenant rage depuis plus d'une décennie. Les prédictions annonçant la disparition des disques durs, avancées par quelques défenseurs optimistes de la technologie 100 % Flash, n'ont pas bien vieilli au fil des ans. Mais elles semblent gagner en puissance avec le temps.

Le stockage Flash est parfaitement adapté aux applications nécessitant performances et vitesses élevées, cela ne fait aucun doute. Par ailleurs, le chiffre d'affaires de cette technologie augmente, tout comme celui des réseaux 100 % Flash (AFA, All-Flash Array). Mais cela ne se fait pas au détriment des disques durs. Les spéculations autour de la fin des disques durs sont profondément erronées.

Nous vivons à une époque où l'omniprésence du cloud et l'émergence de l'IA ont fait grimper la valeur des ensembles de données volumineux. Les disques durs, qui stockent aujourd'hui la majorité des exaoctets (Eo) du monde, sont plus que jamais indispensables aux opérateurs de centres de données.

Même ces dernières années, lorsque les prix de la mémoire Flash ont temporairement chuté à des niveaux historiquement bas, les SSD (Solid State Drive) n’ont pas remplacé les disques durs pour les charges de travail nécessitant un stockage en masse des données.

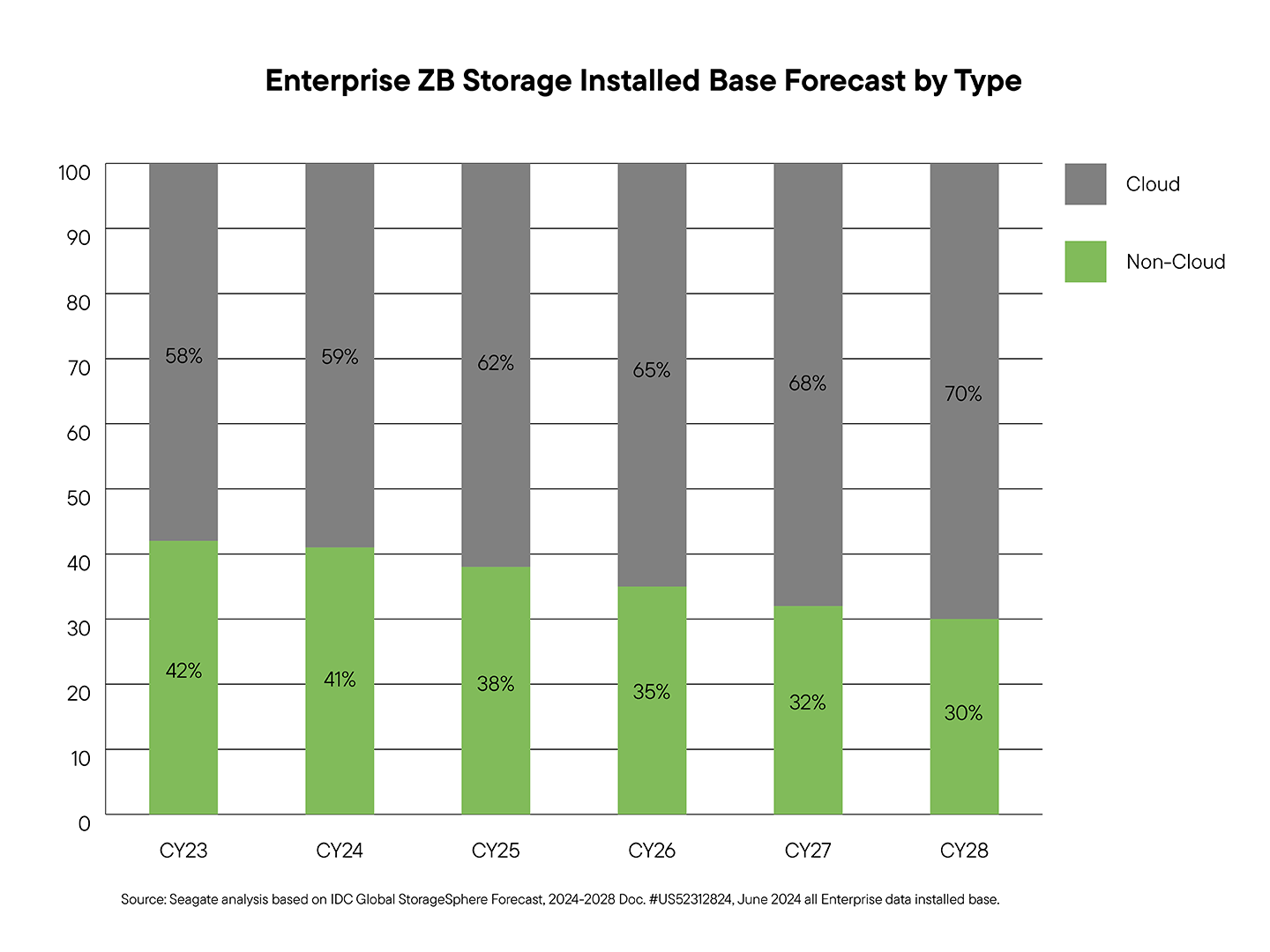

Les analystes du secteur s'attendent à ce que les disques durs soient les principaux bénéficiaires de la croissance continue des Eo. Le graphique ci-dessous montre que les centres de données cloud évolutifs et d'entreprise, où réside la grande majorité des ensembles de données du monde, constitueront l'un des principaux moteurs de cette croissance. D’après les prévisions du secteur, la quantité totale de données stockées par les entreprises devrait augmenter de 8 528 Eo entre 2023 et 2028, pour atteindre 14 Zo d’ici 2028. Sur cette base, le stockage sur disque dur devrait augmenter de 440 Eo, celui des SSD de 166 Eo, et celui des bandes de 921 Eo1. Ces chiffres reflètent les ajouts de capacité en termes absolus pour tous les cas d'utilisation en entreprise.

Le graphique ci-dessous présente les taux de croissance annuels composés (TCAC) et la base installée globale par type de support, plutôt que les deltas bruts des Eo. Par exemple, le stockage sur disque dur devrait augmenter de 440 Eo entre 2023 et 2028, soit un TCAC d'environ 25 % sur cette période de cinq ans². Ce taux de 25 %, indiqué dans le segment vert du graphique, représente la croissance de la base installée, passant de 4,1 Zo en 2023 à plus de 10,5 Zo d'ici 2028. Le chiffre de 440 Eo fait spécifiquement référence à la nouvelle capacité ajoutée chaque année, qui contribue à l'expansion globale de la base installée totale.

C'est une situation gagnant-gagnant. Dans les datacenters, les disques durs et la technologie Flash ont toujours opéré en synergie pour gérer des services différents. Chacun d'eux présente des avantages et une proposition de valeur qui lui sont propres. À l’ère de l’IA générative, les clusters de calcul étroitement associés à la technologie Flash alimentent indirectement le besoin d’augmenter en aval le stockage des Eo sur disque dur, le contenu généré devant être stocké de manière économique.

Si cette synergie est bien réelle, l'hypothèse d'une obsolescence des disques durs manque de crédibilité et ne risque pas de se concrétiser.

Examinons de plus près trois grandes idées reçues qui sous-tendent cette hypothèse, ainsi que les raisons pour lesquelles les disques durs resteront au cœur des architectures de stockage des données pour les années à venir.

Vérité n° 1 : Disparité des prix

Idée reçue : Le prix des disques SSD sera bientôt proche de celui des disques durs.

Réalité : Cette convergence ne se produira pas au cours de la prochaine décennie.

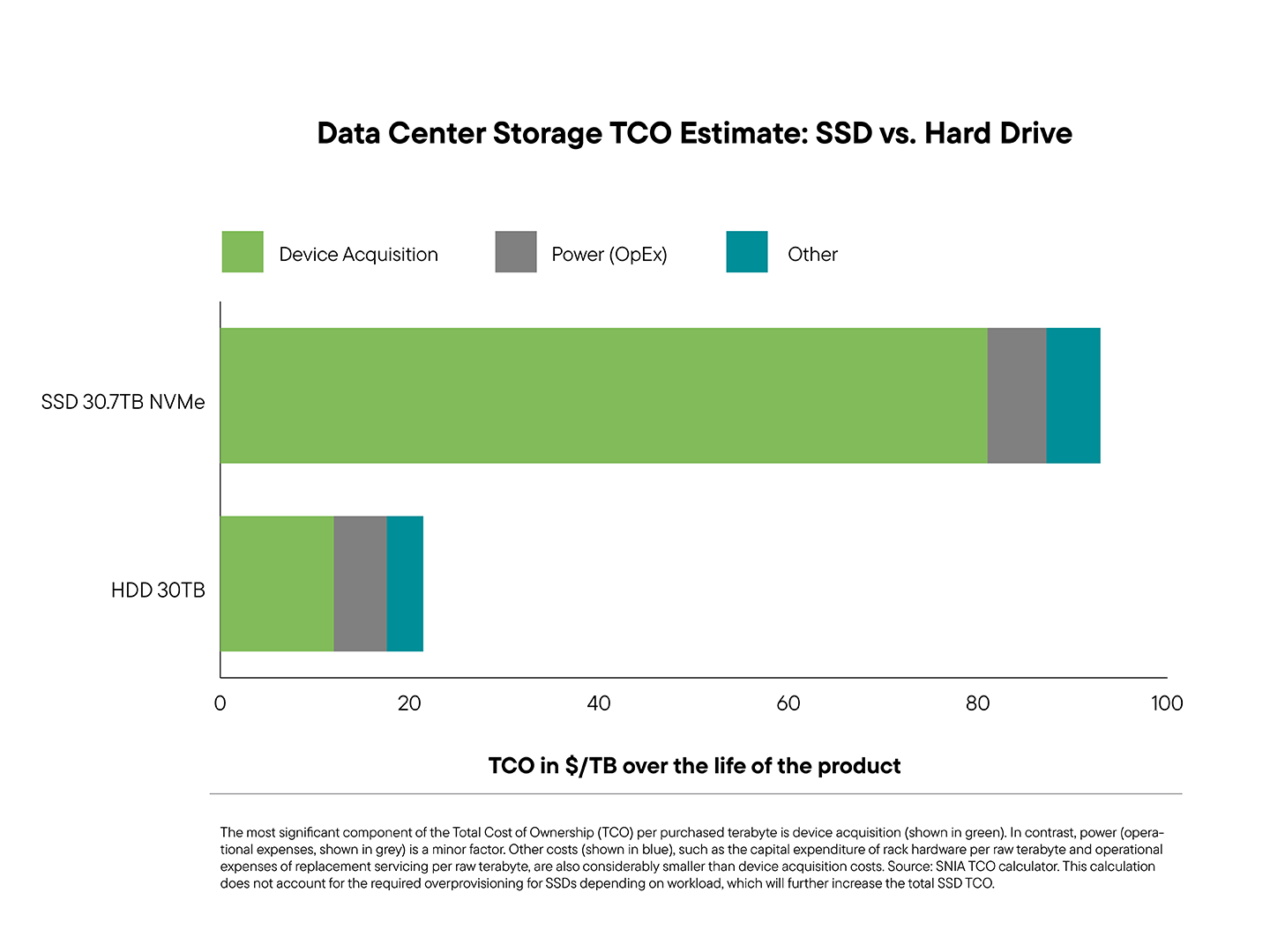

Les données sont claires. En termes de coût au To, les disques durs présentent un net avantage sur les SSD, ce qui en fait indiscutablement la pierre angulaire de l'infrastructure de stockage des centres de données.

Même si les prix du stockage avec la mémoire Flash NAND restent très volatiles, atteignant leur plus bas niveau en 2023 en raison d'une faible demande et d'une offre excédentaire, le cabinet d'études Forward Insights avait prévu une hausse des prix des SSD dès 2024 et jusqu'en 2025, une prévision qui s'est confirmée. Après avoir dû faire face à des baisses de prix vertigineuses et avoir lutté pour réduire leurs stocks vieillissants et leurs dépenses d'investissement afin d'aligner l'offre sur la demande, les fournisseurs de SSD accueilleront favorablement ce revirement. Nous avons ainsi déjà commencé à observer des augmentations de prix pour les solutions basées sur la technologie NAND.

Alors que le coût par To des SSD et des disques durs continuera à baisser jusqu'en 2027 au moins, l'analyse de Seagate portant sur les recherches menées par IDC, TRENDFOCUS et Forward Insights confirme que les disques durs resteront l'option la plus rentable pour la plupart des tâches d'entreprise. La différence de prix au téraoctet entre les SSD et les disques durs d'entreprise devrait rester égale ou supérieure à 7 pour 1 au moins jusqu'en 2027.

Cette différence de prix par téraoctet est particulièrement flagrante dans les centres de données, où le coût d'acquisition des disques est de loin le facteur prédominant du coût total de possession (CTP). Si l’on prend en compte tous les coûts liés aux systèmes de stockage, y compris les coûts d’acquisition des périphériques, d’alimentation, de mise en réseau et de calcul, le CTP par téraoctet est bien inférieur avec les systèmes dotés de disques durs.

Pour contourner ces différences indiscutables de CTP et de prix, certains OEM AFA ont commencé à concevoir leurs propres périphériques NAND haute densité personnalisés avec des capacités de l'ordre de plusieurs centaines de To, revendiquant des avantages théoriques en termes de CTP au niveau du système. Cette logique reste toutefois problématique, car l'ajout de niveaux considérablement plus élevés de densité NAND, à un seul périphérique ou système, ne modifie pas le différentiel de coût par téraoctet du support brut.

Une autre tactique utilisée pour détourner l'attention du coût par téraoctet est celle dite des « téraoctets effectifs ». Elle suggèrerait que, grâce aux techniques de réduction des données (par exemple, la compression des données), un SSD peut offrir un espace de stockage bien plus important que sa capacité brute ne le laisse supposer. Toutefois, dans les déploiements à grande échelle, la réduction des données se produit plus haut sur la pile, ce qui la rend non pertinente au niveau du stockage. En outre, compte tenu de l'importance croissante accordée à la protection des données et de la prédominance du chiffrement, la compression des données n'est que peu envisageable dans la plupart des cas d'utilisation en entreprise et dans le cloud. Lorsque les données sont chiffrées, elles ne peuvent pas être compressées, car leur entropie est trop élevée pour qu'une simplification soit possible.

Conclusion : Si la technologie Flash excelle dans des tâches spécifiques et hautement performantes, les disques durs continueront d'être le support principal des EB des centres de données, restant une valeur sûre en termes de fiabilité et de rentabilité dans un avenir proche.

Vérité n° 2 : Échelle de production

Idée reçue : L'offre NAND peut s'accélérer pour remplacer intégralement la capacité des disques durs.

Réalité : Le remplacement complet des disques durs par la technologie NAND nécessiterait des niveaux d'investissement intenables.

L'idée que l'offre NAND pourrait rapidement croître au point de remplacer la totalité des disques durs n'est pas seulement optimiste, elle est vaine : une telle tentative conduirait à la ruine financière. Passer des disques durs à la technologie NAND ne se limite pas à la production d'unités supplémentaires. Le poids en termes financier et logistique serait colossal, encore plus si le prix doit être compétitif avec celui des disques durs.

D’après le rapport NAND Market Monitor du 4e trimestre 2024 du cabinet Yole Intelligence, l’ensemble du secteur NAND a vendu 3,9 zettaoctets (Zo) entre 2015 et 2024, tout en devant débourser la somme astronomique de 223 milliards de dollars en dépenses d’investissement, soit environ 43 % de son chiffre d'affaires combiné.

À l’inverse, le secteur des disques durs répond à la grande majorité (environ 87 %) des besoins de stockage des centres de données avec une efficacité financière optimale. Pour mieux comprendre ce point, utilisons Seagate Technology comme indicateur pour le secteur des disques durs. Entre 2015 et 2024, Seagate a vendu 4 Zo de stockage. Les investissements en capitaux de Seagate sur cette période se sont élevés à 4,5 milliards de dollars, soit environ 4,9 % seulement de son chiffre d'affaires total lié aux disques durs. Cela équivaut à environ 57 milliards de dollars par Zo pour le secteur NAND, contre environ 1,1 milliard de dollars par Zo pour la production de disques durs (comme représenté par Seagate). Le segment des disques durs est ainsi beaucoup plus efficace quand il s'agit de fournir de grands volumes de données aux centres de données. D'après l'analyse de Seagate des prévisions d'IDC pour les disques durs et de Forward Insights pour les SSD, la production d'Eo de disques durs en 2025 sera presque 2,5 fois celle des SSD. Cette même année, sur le marché des entreprises et des centres de données, elle sera quatre fois supérieure à celle des SSD.

À l'instar des périphériques de stockage d'entreprise, les disques durs restent inégalés en matière de rentabilité, d'évolutivité et de durabilité. Comparés aux SSD et aux mémoires DRAM, ces disques possèdent le coût au gigaoctet le plus bas, sont capables de transporter le plus grand volume d'exaoctets et requièrent les plus faibles dépenses d'investissement en pourcentage du chiffre d'affaires. Leur empreinte carbone par téraoctet est également la plus faible, ce qui renforce leur position en tant que solution de stockage efficace et durable à grande échelle.

Ci-dessous, trois aspects clés (coût, évolutivité et efficacité) ont été comparés, dont les moyennes ont été calculées entre 2020 et 2024. Le secteur des disques durs est ainsi beaucoup plus efficace quand il s'agit de fournir de grands volumes de données aux centres de données.

Récemment, certains fournisseurs AFA ont affirmé que les disques Flash pourraient remplacer intégralement la capacité du secteur des disques durs d'ici 2028. Voyons de quel niveau d'investissement l'industrie NAND aurait besoin pour atteindre cet objectif.

D’après des estimations internes à Seagate, les fournisseurs NAND devraient débourser environ 240 milliards de dollars dans des dépenses d'investissement supplémentaires pour répondre à la future demande de disques durs d'entreprise, alors que les disques durs mêmes peuvent répondre à cette demande pour un investissement d'environ 1 milliard de dollars seulement. Le calcul parle de lui-même. Les disques durs continuent d'offrir une solution évolutive bien plus rentable.

Le graphique ci-dessous illustre la demande en exaoctets des entreprises en 2024 et 2028, ainsi que l'écart d'investissement entre les disques durs et les technologies NAND pour y répondre.

Il est clair qu'un tel niveau d'investissement, environ 240 milliards de dollars, est peu probable dans un secteur aux rendements incertains, notamment après les pertes financières de 2023.

Selon le dernier rapport NAND Flash Platinum Datasheet de TrendForce, environ 28 sites de fabrication NAND (Fab) seraient en activité dans le monde en 2024. Si nous prenons l'exemple de la phase 1 du site Fab7 de Kioxia, ouverte en octobre 2022, la construction d'une seule usine NAND coûte environ 6,8 milliards de dollars. Ainsi, les 240 milliards de dollars d'investissements supplémentaires nécessaires au secteur NAND équivaudraient à environ 35 nouvelles usines. Cet investissement est principalement destiné aux applications de centre de données d'entreprise.

Bien que les 240 milliards de dollars de dépenses d'investissement supplémentaires ne soient nécessaires que pour répondre aux besoins futurs en disques durs d'entreprise, il est important de noter que les usines de fabrication NAND servent bien plus que le seul marché des SSD d'entreprise. Selon le NAND Market Monitor du 4e trimestre 2024 du cabinet Yole Intelligence, plus de 74 milliards de dollars devraient être investis pour produire 1,1 Zo de mémoire NAND totale sur tous les marchés.

En tenant compte de cette demande de production plus large (téléphones, tablettes et autres appareils inclus), les besoins totaux en termes d'investissement dans la technologie NAND devraient s'envoler pour atteindre environ 414 milliards de dollars, soit environ 50 nouvelles usines. Cela représente plus de 15 fois le chiffre d'affaires prévisionnel de l'ensemble du secteur des disques durs en 2028, estimé à environ 22 milliards de dollars, selon IDC³. Le contraste est de taille : la fabrication de disques durs est presque entièrement axée sur le stockage d'entreprise, tandis que les usines NAND doivent desservir de nombreux marchés, répartissant ainsi les investissements sur des cas d'utilisation disparates et non interchangeables.

Ces installations devront être construites, mises à l'échelle, testées, certifiées et mises en service pour une production à plein régime dans les trois à quatre prochaines années, ce qui ferait plus que doubler le nombre d'usines NAND dans le monde en moins de quatre ans.

De plus, selon le rapport StorageSphere4 d’IDC de 2024, le ratio entre les disques durs existants et la capacité installée des SSD dans les centres de données cloud et non cloud était de 7 pour 1 en 2024. D'après les prévisions d'IDC, ce ratio devrait perdurer (entre six à sept fois) dans un avenir proche, avec un TCAC de 21 %, ce qui entraînera une capacité installée de disques durs de 10,5 Zo en 2028. Par conséquent, au remplacement de la production annuelle future de nouveaux disques durs décrite plus haut vient s'ajouter, pour le secteur NAND, celui de la partie vieillissante de ces 10,5 Zo une fois ces derniers arrivés en fin de vie, soit un investissement supplémentaire bien supérieur aux 414 milliards de dollars nécessaires au simple remplacement des 2,4 Zo de capacité de disques durs devant être livrée en 2028.

Si les solutions NAND répondent efficacement à des charges de travail spécifiques des centres de données, l'idée qu'elles puissent s'y imposer intégralement relève du parcours du combattant. Au-delà des risques et de l'improbable remplacement des disques durs par la technologie NAND, la volatilité des prix ajoute une incertitude supplémentaire pour les entreprises en quête d'un approvisionnement stable et d'un CTP optimal pour leur stockage.

L'idée que la technologie NAND puisse remplacer complètement les disques durs dans un avenir proche est hautement improbable, voire impossible. Le secteur devrait surmonter d'énormes obstacles financiers et logistiques tout en investissant une quantité astronomique de capitaux et de technologies, dans un marché qui n'est pas prêt à bouleverser l'architecture actuelle des centres de données.

Vérité n° 3 : Profils de charge de travail

Idée reçue : Seuls les systèmes AFA peuvent répondre aux exigences de performance des charges de travail professionnelles actuelles.

Réalité : L'architecture de stockage d'entreprise combine généralement plusieurs types de supports, utilisant des disques ou des réseaux hybrides, des mémoires Flash et des bandes, afin d'optimiser les coûts, les capacités et les besoins en performance de charges de travail spécifiques.

Il s'agit d'une fausse dichotomie. Les fournisseurs de solutions 100 % Flash conseillent aux entreprises de « simplifier » leur infrastructure et de « se préparer à l'avenir » en passant au tout Flash pour plus de performances. À défaut, celles-ci pourraient être dans l'incapacité de répondre aux exigences de performances des charges de travail actuelles. Cette logique est erronée pour trois raisons :

- La grande majorité des charges de travail modernes n'a pas besoin des performances offertes par la technologie Flash.

- Soumises à des contraintes budgétaires et confrontées à une croissance rapide de leurs données, les entreprises doivent trouver le juste équilibre entre capacité, coût et performance.

- La prétendue simplicité d'une architecture de stockage à un seul niveau est une solution à un problème qui n'en est pas un.

Passons-les en revue un par un.

Pour commencer, la plupart des données mondiales résident dans le cloud et les grands centres de données. Dans ces environnements, les charges de travail suivent la loi de Pareto : seul un petit pourcentage de la charge de travail requiert un niveau significatif de performances. Les tendances de déploiement des applications ultra-évolutives sont un indicateur essentiel de l'architecture de stockage à grande échelle. Selon IDC⁵, entre 2019 et 2023, les disques durs ont représenté environ 87 % des exaoctets vendus aux fournisseurs de services cloud et aux centres de données ultra-évolutifs.

La plupart des données mondiales font partie de charges de travail qui nécessitent un temps de transfert nominal pour une utilisation générale. Examinez le graphique ci-dessous, tiré de l'étude Cloud Infrastructure Index 2025 d'IDC.

Dans certains cas, les systèmes 100 % Flash ne sont même pas utiles dans les solutions les plus performantes. Il existe des systèmes de stockage hybrides qui sont aussi performants voire plus rapides que la technologie 100 % Flash. Si, au niveau du périphérique, les différences de performances sont évidentes, à l’échelle des racks dans les centres de données, les disques durs bénéficient d'un accès parallèle. Cela se traduit par un niveau de performances plus que suffisant pour la plupart des charges de travail, y compris l'IA et l'apprentissage automatique. Tout aussi important, les avantages en termes de performance offerts par la technologie Flash peuvent souvent être limités par d'autres décisions relatives à l'infrastructure, telles que la capacité ou la qualité du réseau.

Ensuite, comme nous l'avons vu plus haut dans cet article, le CTP est un élément décisif dans la plupart des décisions prises concernant l'infrastructure des centres de données. Il impose de trouver un équilibre entre coût, capacité et performances. Le CTP est optimisé lorsque le support le plus rentable (disque dur, Flash ou bande) répond aux exigences de la charge de travail. Les disques durs et les réseaux hybrides (dotés de disques durs et de SSD) sont parfaitement adaptés à la plupart des stockages, des applications d'entreprise et dans le cloud.

Bien sûr, vous pouvez choisir d'utiliser des SSD ou des AFA pour les charges de travail typiques des disques durs, comme les services de fichiers, le stockage d'objets, les systèmes de gestion de documents ou l'hébergement Web. Mais en termes de coût, plus la capacité est élevée, plus une telle décision est proportionnellement illogique. C'est comme si vous stockiez vos vêtements dans votre voiture. Est-ce faisable ? Oui, si c'est ce que vous attendez de votre voiture. Est-ce rentable ? Non.

Si le stockage Flash excelle dans les scénarios de lecture intensive, son endurance diminue à mesure que croît l'activité d'écriture. Les fabricants remédient à ce problème par la correction des erreurs et l'over-provisioning, c'est-à-dire en ajoutant un stockage supplémentaire invisible pour remplacer les éléments usés. Ces solutions ont toutefois un coût : l'over-provisioning augmente considérablement le coût du produit, et une alimentation constante est nécessaire pour éviter les pertes de données, ce qui devient problématique dans les centres de données en périphérie, par exemple, ou tout autre environnement où un fonctionnement continu n'est pas garanti et est accéléré à des températures et débits élevés.

En outre, si les technologies telles que TLC (Triple Level Cell) et QLC (Quad-Level Cell) permettent à la solution Flash de gérer des charges de travail volumineuses comme les disques durs, l'intérêt économique s'amenuise en cas de données plus importantes ou une conservation à long terme. Dans ce cas, les disques, avec leur densité surfacique croissante, constituent une solution plus rentable. Dans les environnements ultra-évolutifs, l'utilisation de milliers de disques durs permet d'obtenir des performances complémentaires à celles du stockage Flash, démontrant ainsi leur synergie dans les centres de données modernes.

Ainsi, même si le stockage Flash QLC prend la relève d'une part non négligeable du marché de la technologie TLC, de la même manière que la technologie TLC a remplacé le stockage NAND Multi-Level Cell (MLC), la part de marché des disques durs n'est pour autant pas impactée, du fait des facteurs liés au coût, à la disponibilité et à la charge de travail étudiés dans cet article.

Le troisième point concerne l'affirmation selon laquelle les systèmes AFA sont supérieurs aux réseaux hybrides ou aux systèmes de stockage sur disque dur. Selon les partisans de la technologie Flash, il est « plus simple » de recourir à un seul type de stockage, plutôt que d'adopter une combinaison de types de supports et de niveaux de stockage. Cette affirmation est un peu rapide.

Nombreux sont les systèmes de stockage hybrides à utiliser une architecture logicielle éprouvée et aux spécifications exigeantes qui intègre et exploite les atouts de divers types de supports dans des unités uniques. Dans les centres de données évolutifs basés sur le cloud privé ou public, les systèmes de fichiers, ou le stockage logiciel, permettent de gérer les charges de travail liées au stockage sur plusieurs sites et régions. Ils offrent une flexibilité plus que suffisante, permettant aux entreprises d'ajuster la composition de leur stockage en fonction de l'évolution de leurs besoins.

Les AFA et les SSD sont parfaitement adaptés aux charges de travail exigeantes en lecture. Mais ce serait une erreur d'appliquer les cas d'utilisation de niche ou de déploiements à petite échelle au marché de masse, où les systèmes AFA ne constituent qu'un moyen plus coûteux de faire ce que les disques durs offrent déjà à un CTP bien moindre.

Dans les architectures de stockage cloud, évolutives et destinées aux grandes entreprises, les systèmes de stockage qui optimisent les coûts, la capacité et les performances sont privilégiés. Les disques durs traitent des charges de travail que la technologie Flash ne devrait pas traiter, et vice-versa. Ces deux supports coexisteront dans les centres de données, les disques durs restant prédominants en termes d’exaoctets dans un avenir proche.

On dit souvent que l'augmentation des volumes de SSD parallèlement à la baisse des ventes de disques durs constituerait la preuve d'un tournant dans le marché du stockage. Mais cet argument ne tient pas la route, car il ne tient pas compte de l'augmentation de capacité de disques durs, ni des livraisons totales de capacité de disques durs, qui connaissent une tendance à la hausse plus rapide que jamais. Par exemple, grâce à l'innovation en matière de densité surfacique HAMR, la nouvelle plate-forme Mozaic™ de Seagate va doubler sa capacité unitaire maximale au cours des quatre prochaines années, là où neuf ans ont été nécessaires à la technologie traditionnelle d'enregistrement magnétique perpendiculaire pour doubler la capacité.

Pour mesurer avec précision la croissance, il faut regarder les expéditions d’exaoctets plutôt que le volume unitaire. Selon les prévisions, les ventes de disques durs vont continuer à augmenter à un rythme sans précédent. Et même si le stockage Flash connaîtra également une hausse, cette dernière sera sans commune mesure avec celle des disques durs en termes de capacité installée.

D'après son analyse des données d'IDC et de TRENDFOCUS, Seagate prévoit un doublement de la croissance des perspectives d'exaoctets pour les disques durs d'ici 2028. En extrapolant plus loin dans le temps, ce ratio devrait se maintenir pendant une bonne partie de la prochaine décennie.

Alors que la production de SSD augmente également, il est important de s'intéresser aux différents types de SSD produits. Comme l'indique le graphique ci-dessous, l'écart entre les ventes totales de SSD et celles des SSD d'entreprise se creuse. Cela signifie qu'une part croissante de la production NAND est destinée au grand public et à des segments autres que les entreprises (mobiles, intégration, périphérie) et non aux SSD d'entreprise. Pour les clients qui s'appuient sur la technologie Flash d'entreprise, cela peut se traduire par des contraintes persistantes d'approvisionnement, même si la production totale de SSD augmente. Cet investissement combiné n'est tout simplement pas adapté aux types de SSD dont les centres de données ont le plus besoin.

Conclusion : les disques durs ne sont pas voués à disparaître

L'obsolescence supposée des disques durs est un sujet récurrent dans le secteur des technologies depuis plus d'une décennie. Mais les différentes prévisions n'ont pas bien vieilli. Nous n'en attendons pas mieux des dernières en date.

Presque invariablement, les partisans absolus du 100 % Flash tentent d'étayer leurs arguments par des sophismes, faisant souvent d'un simple cas d'utilisation une généralité, d'où des conclusions hâtives.

Cela relève au mieux du marketing créatif.

Dans les faits :

- Les prix de la technologie NAND et des disques durs ne sont pas près de converger, en particulier avec l'accélération des gains de densité surfacique des disques durs, rendus possibles par la plate-forme Mozaic 3+ de Seagate.

- Contrairement à ce que certains ont laissé entendre, les fabricants de mémoires NAND ne seront pas en mesure d'adapter leur capacité de production pour répondre à la demande actuelle et future d'exaoctets des disques durs. Du fait des investissements nécessaires, les fournisseurs AFA ne pourront pas répondre à la demande ni proposer, dans le même temps, un stockage moins onéreux que les disques durs. Il est peu probable qu'ils investissent des centaines de milliards de dollars à un taux de perte de 15 contre 1 pour créer une mémoire NAND suffisante pour remplacer les disques durs.

- Les opérateurs de centres de données évolutifs cloud et d'entreprise sont pragmatiques. Ils sont conscients que les architectures de stockage évolutif nécessitent une combinaison de supports, optimisés pour répondre aux besoins de leurs charges de travail en termes de budget, de capacité et de performances.

Bien sûr, d'autres idées reçues contribuent au « marketing créatif » qui prédit la fin des disques durs, notamment relatives à la durabilité, l'énergie et la fiabilité. Nous y reviendrons dans les prochains articles. Notez, toutefois, que les trois idées reçues abordées ici nous semblent les plus pertinentes.

Les données présentées dans cet article ne peuvent que conduire à la conclusion que les disques durs ont encore de beaux jours devant eux. Ils continueront à stocker la majeure partie des données mondiales pendant encore longtemps.

Suggérer le contraire n'est que pure illusion.

Notes de bas de page

- IDC, Worldwide Global StorageSphere Forecast, 2024-2028. Doc n°US52312824, juin 2024.

- IDC, Worldwide Global StorageSphere Forecast, 2024-2028 : An Installed Base and Retired Storage Perspective, document n° US52312824, juin 2024.

- IDC, Worldwide Global StorageSphere Forecast, 2024-2028. Doc n°US52312824, juin 2024.

- Ibid.

- IDC, étude multiclient, Cloud Infrastructure Index 2024: Compute and Storage Consumption by 100 Service Providers, septembre 2024.