“Sabit diskler yakında tarihe karışacak.”

“All-flash dizinler yakında veri merkezindeki disklerin ve hibrit dizinlerin yerini alacak.”

“Geleceğin veri merkezi all-flash olacak.”

Süregelen sabit disk neslinin tükenmesi efsanesinin son bölümüne hoş geldiniz. Tartışma, yukarıda örneklenen önemli noktalarla birlikte, on yılı aşkın bir süredir devam ediyor. Sabit disklerin çöküşünü öngören ve sadece flash teknolojisinin bazı iyimser savunucuları tarafından dile getirilen tahminler zaman içinde haksız çıktı. Ama onlar görünüşe göre zamanla daha da cesaretleniyor.

Hiç şüphesiz, flash depolama, yüksek performans ve hız gerektiren uygulamaları desteklemek için çok uygundur. Ayrıca, flash geliri ve all-flash dizin (AFA) geliri artmaktadır. Ancak sabit disklerin yerine geçmiyor. Sabit disklerin öleceği hakkındaki spekülasyonların altında yatan öncül, derinden kusurludur.

Bulutun her yerde olduğu bir çağda yaşamaktayız ve yapay zeka kullanım durumları, devasa veri kümelerinin değerini artırmıştır. Günümüzde dünyadaki eksabaytların (EB) büyük bir çoğunluğunu depolayan sabit diskler, veri merkezi operatörleri için her zamankinden daha vazgeçilmez konumdadır.

Flash fiyatlarının geçici olarak tüm zamanların en düşük seviyelerine ulaştığı son yıllarda bile katı hâl diskleri (SSD’ler) toplu veri depolama gerektiren iş yüklerinde sabit disklerin yerini almadı.

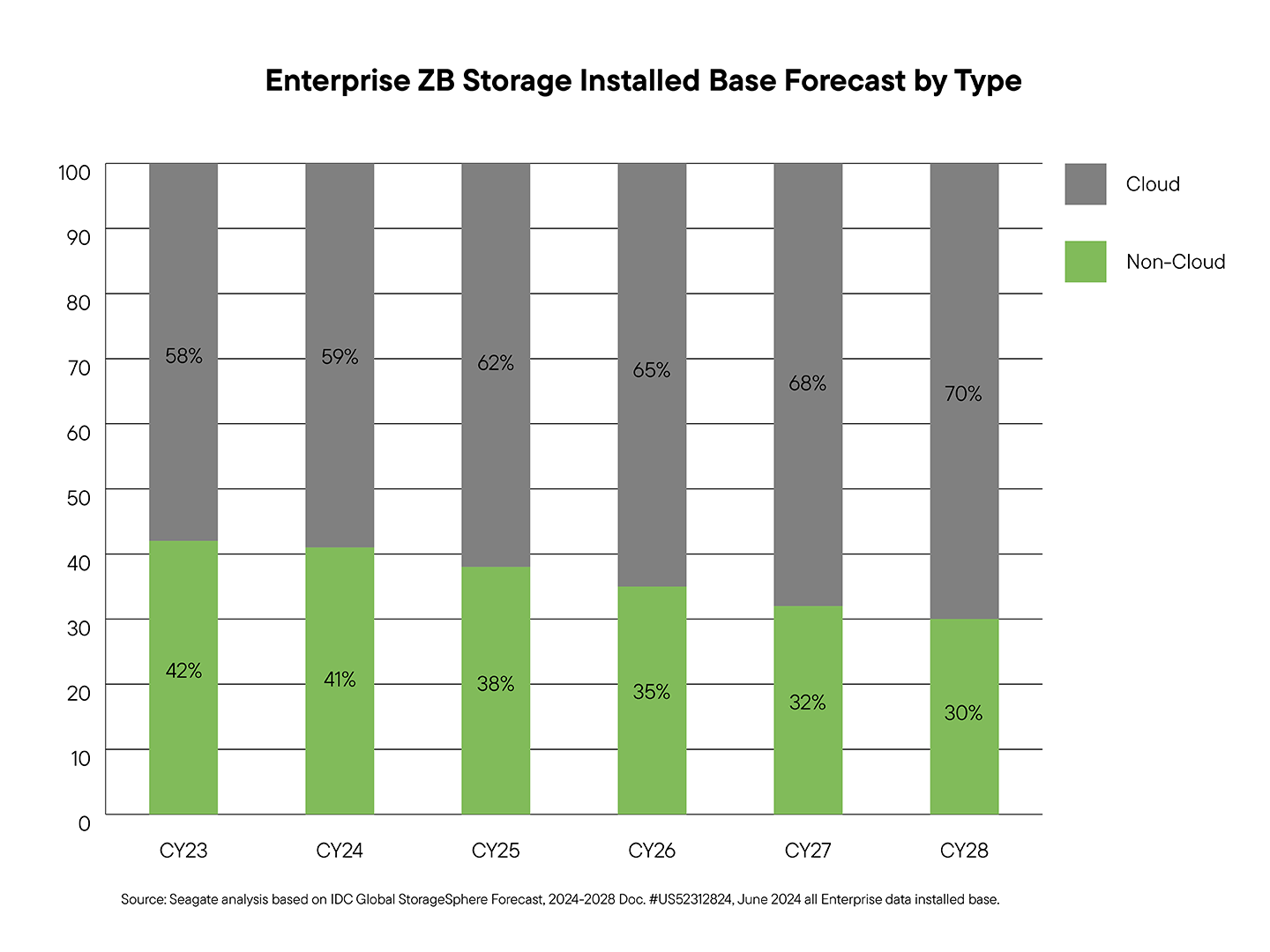

Endüstri analistleri, devam eden EB büyümesinden ilk faydalananın sabit diskler olacağını düşünüyor. Aşağıdaki tablo, dünyadaki verilerin çoğunluğunun bulunduğu işletme ve büyük ölçekli bulut veri merkezlerinin bu kurulu kapasite büyümesinin önemli bir öncüsü olacağını göstermektedir. Sektör tahminlerine göre toplam işletme depolamasının 2023 ile 2028 arasında 8.528 EB artarak 2028 yılına kadar 14 zettabayta (ZB) ulaşması bekleniyor. Bu artıştan sabit disk depolamanın 440 EB, SSD'lerin 166 EB ve bantların 921 EB büyümesi bekleniyor.1 Bu rakamlar tüm işletme kullanım durumlarındaki mutlak kapasite artışlarını yansıtıyor.

Aşağıdaki tablo bu ham EB deltaları yerine, bileşik yıllık büyüme oranlarına (CAGR'ler) ve medya türüne göre genel kurulu tabana odaklanmaktadır. Buna bir örnek: Sabit disk depolamasının 2023 ile 2028 arasında 440 EB büyümesi bekleniyor. Bu da, bu beş yıllık dönemde yaklaşık %25'lik bir CAGR anlamına geliyor.² Tablonun yeşil bölümünde gösterilen kurulu sistemdeki büyümeyi temsil eden bu %25'lik CAGR, 2023’teki 4,1 ZB’den 2028’de 10,5 ZB’nin üzerine çıkacak. 440 EB rakamı özellikle yıllık olarak eklenen yeni kapasiteyi ifade eder ve bu da toplam kurulu tabandaki bu genel genişlemeye katkıda bulunur.

Bu bir taraf kazanırken diğer tarafın kaybettiği bir oyun değil. Veri merkezlerinde, sabit diskler ve flash her zaman birlikte çalışmıştır ve farklı hizmetleri desteklemek için dağıtılmıştır. Bunların her birinin kendine özgü avantajları ve değerleri vardır. Aslında, üretken yapay zeka çağında, flash teknolojisiyle yakından bağlantılı bilgi işlem kümeleri, oluşturulan içeriğin ekonomik olarak depolanması gerektiğinden daha fazla sabit disk EB’sine yönelik alt akış ihtiyacını artırmaktadır.

Bu depolama ortamı uyumu canlı ve iyi durumdayken, sabit disklerin eskidiği yönündeki varsayımlar inandırıcılıktan yoksun ve özetle sonuç vermeyecektir.

Bu varsayımın altında yatan üç temel efsaneye ve sabit disklerin öngörülebilir gelecekte veri depolama mimarilerinin merkezinde kalmasının üçüncü taraf veri odaklı nedenlerine daha yakından bakalım.

Gerçek #1: Fiyatlandırma farkı

Söylenti: SSD fiyatları yakında sabit disklerin fiyatlarıyla eşleşecek.

Gerçek: SSD ve sabit disk fiyatları, önümüzdeki on yıl içinde hiçbir noktada birleşmeyecektir.

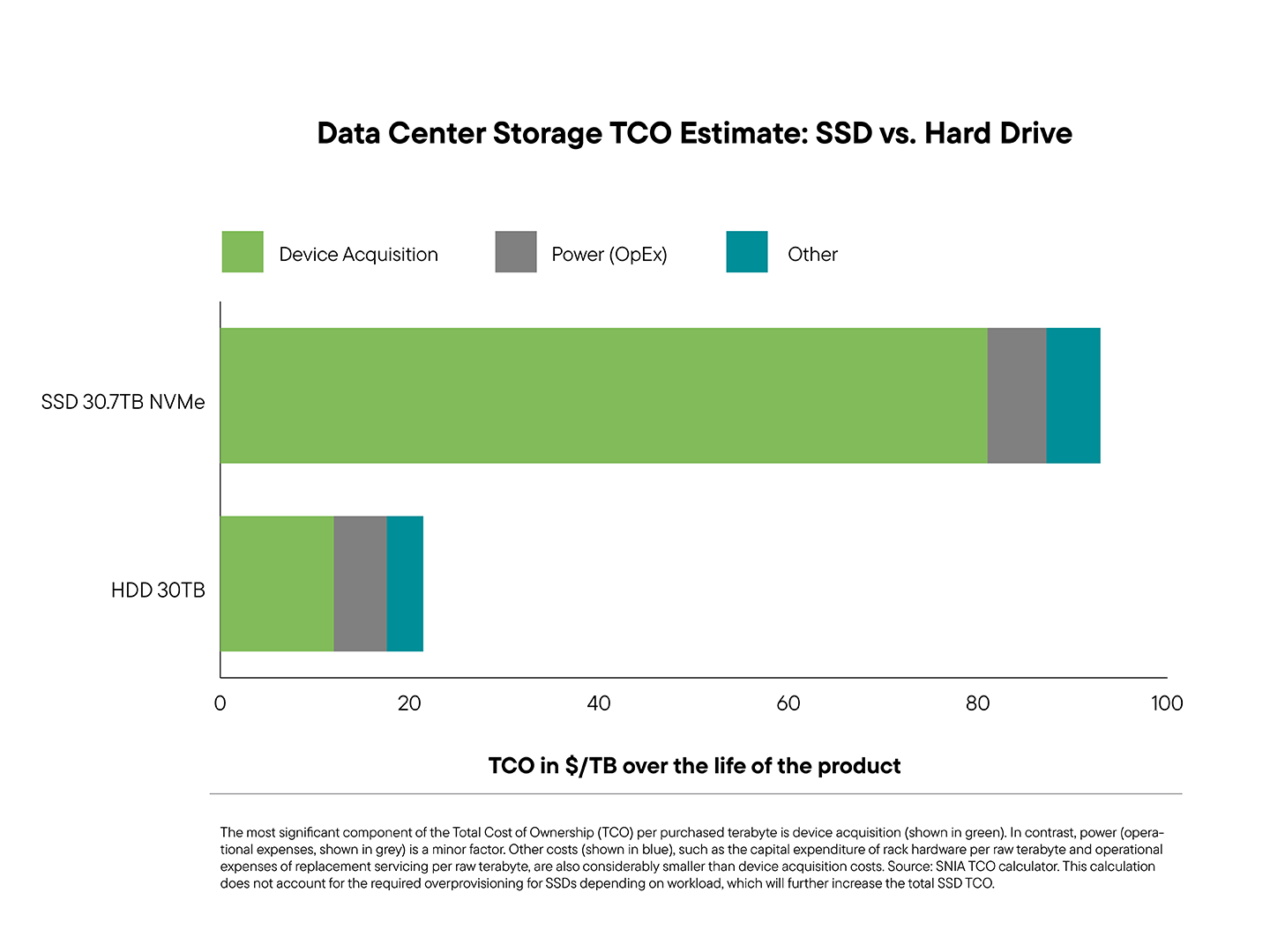

Veriler açıktır. Sabit diskler, SSD’lere göre terabayt başına maliyet (TB) gibi sağlam bir avantaja sahiptir ve bu da onları veri merkezi depolama altyapısının tartışmasız temel taşı olarak konumlandırır.

NAND flash bellek depolama fiyatları değişkenlik göstermeyi sürdürse ve 2023 yılında düşük talep ve aşırı arzdan dolayı taban yapmış olsa da analiz firması Forward Insights 2024'te başlayan ve 2025 boyunca süren bir fiyat artışı öngörmüştü. Ani fiyat düşüşleriyle karşı karşıya kaldıktan sonra SSD satıcıları, eski stokları azaltmak ve arz ile talebi aynı hizaya getirmek için sermaye harcamalarını kısmak amacıyla mücadele ettikten sonra bu geri dönüşü memnuniyetle karşılayacaktır. Ek olarak, halihazırda NAND tabanlı çözümler için fiyat artışları görmeye başladık.

Hem SSD'lerin hem de sabit disklerin TB başına maliyeti en az 2027 yılına kadar düşmeye devam etse bile,Seagate'in IDC, TRENDFOCUS ve Forward Insights tarafından yapılan araştırma analizi, sabit disklerin çoğu işletme görevi için en uygun maliyetli seçenek olmaya devam edeceğini doğruluyor. İşletme SSD’leri ile işletme sabit diskleri arasındaki TB başına fiyat farkının en az 2027 yılına kadar 7’ya 1 oranında veya bunun üzerinde kalacağı tahmin ediliyor.

TB başına fiyattaki bu farklılık, özellikle cihaz satın alma maliyetinin toplam sahip olma maliyetinde (TCO) açık farkla baskın bileşen olduğu veri merkezinde belirgindir. Cihaz satın alma, güç, ağ ve bilgi işlem maliyetleri de dahil olmak üzere tüm depolama sistemi maliyetleri göz önüne alındığında, TB başına sabit disk tabanlı sistemler tarafından çok daha üstün bir toplam sahip olma maliyeti elde edilir.

Bu tartışılmaz toplam sahip olma maliyetini ve fiyat farklılıklarını aşmak için bazı AFA OEM’leri, yüzlerce TB’ye kadar kapasite noktalarına sahip kendi özel yüksek yoğunluklu NAND cihazlarını tasarlamaya başlayarak cihaz ekonomisinin ötesine geçen teorik TCO avantajları talep etmiştir. Bu mantıkla ilgili sorun, tek bir cihaza veya sisteme çok daha yüksek seviyelerde NAND yoğunluğu eklenmesinin, ham medya TB başına maliyet farkını hala değiştirmemesidir.

Dikkatleri TB başına maliyet dezavantajından uzaklaştırmak için kullanılan diğer bir taktik de “TBe” veya “etkili terabaytlar” ile ilgilidir. Veri azaltma teknikleri (ör., veri sıkıştırma) nedeniyle bir SSD’nin ham kapasitesinin olduğundan çok daha fazla depolama alanı sunabileceği iddia ediliyor. Bununla birlikte, büyük dağıtımlarda, veri azaltımı yığının daha üst kademelerinde gerçekleşir ve depolama düzeyinde önemsiz hale gelir. Ayrıca, verilerin korunmasına daha fazla odaklanıldığı ve şifrelemenin yaygınlaştığı düşünüldüğünde, çoğu işletme ve bulut kullanım durumunda veri sıkıştırma çoğu zaman mümkün değildir. Veri şifrelendiğinde sıkıştırılamaz, çünkü entropisi o kadar yüksektir ki, basitleştirilecek bir model yoktur.

Sonuç: Flash, belirli ve yüksek performans görevleri yerine getirmede üstün olsa da, sabit diskler, veri merkezi EB’leri için birincil hedef olmaya devam edecek olup öngörülebilir gelecek için güvenilir, uygun maliyetli ve yaygın olarak benimsenen bir çözüm sunacaktır.

Gerçek #2: Üretim ölçeği

Söylenti: NAND, tüm sabit disk kapasitesi yerini alabilir.

Gerçek: Sabit diskleri NAND ile tamamen değiştirmek, savunulamaz CapEx yatırımları gerektirir.

NAND endüstrisinin tüm sabit disk kapasitesi değiştirmek için arzını hızla artıracağı veya artırabileceği fikri sadece fazla iyimser değil, mali yıkıma yol açacak bir girişimdir. Sabit disk’ten NAND’a geçiş, sadece daha fazla birim üretmek anlamına gelmez. Sabit disklerle rekabet edebilen bir fiyat şöyle dursun, mali ve lojistik açıdan zordur.

Endüstri analisti Yole Intelligence’ın 2024 4. Çeyrek NAND Market Monitor raporuna göre 2015 ile 2024 arasında tüm NAND endüstrisi 3.9 ZB sattı ve sermaye giderlerine 223 milyar dolar yani toplam gelirlerinin yaklaşık %43’ü kadar yatırım yapmak zorunda kaldı.

Buna karşılık sabit disk endüstrisi, veri merkezi depolama ihtiyaçlarının büyük çoğunluğunu (neredeyse %87’sini) sermaye verimliliği yüksek bir yöntemle karşılamaktadır. Bunu netleştirmeye yardımcı olmak için, Seagate Technology’yi sabit disk endüstrisi için bir proxy olarak kullanalım. Seagate, 2015 ile 2024 yılları arasında 4 ZB depolama alanı sattı. Seagate’in bu dokuz yıllık dönem içindeki sermaye yatırımları toplamda 4.5 milyar dolardı, yani Seagate’in toplam sabit disk gelirinin sadece %4.9’i civarındaydı. Bu, (Seagate tarafından temsil edildiği gibi) sabit disk üretimi için ZB başına yaklaşık 1.1 milyar dolara karşılık NAND endüstrisi için ZB başına yaklaşık 57 milyar dolara eşittir. Sabit disk endüstrisi ZB’leri veri merkezi ulaştırmada çok daha verimlidir. Seagate’in sabit diskler için IDC’den ve SSD’ler için Forward Insights’tan alınan tahminlere ilişkin analizi, 2025 yılında sabit disk EB üretiminin SSD’lerin neredeyse 2.5 katı olacağını gösteriyor. Aynı yıl işletme ve veri merkezi pazarlarında sabit disk EB üretimi, SSD’lerin dört katı olacaktır.

İşletme sınıfı depolama cihazlarına bakıldığında sabit diskler, maliyet verimliliği, ölçeklenebilirlik ve sürdürülebilirlik açısından rakipsizdir. SSD'ler ve DRAM'lerle karşılaştırıldığında sabit diskler gigabayt başına en düşük maliyeti ve en büyük eksabayt hacmini sunar, ayrıca gelir yüzdesi olarak en düşük CapEx yoğunluğunu gerektirir. TB başına en düşük gömülü karbon ayak izini de sunarak geniş ölçekte en verimli ve sürdürülebilir depolama seçimi olduklarını bir kez daha gösteriyorlar.

Aşağıda CY2020 ile CY2024 arasında üç temel boyut (ortalama maliyet, ölçek ve verimlilik) bakımından karşılaştırmayı görebilirsiniz. Sabit disk endüstrisi ZB’leri veri merkezi ulaştırmada çok daha verimlidir.

Son zamanlarda, bazı AFA satıcıları, flash endüstrisinin 2028 yılına kadar tüm sabit disk endüstrisinin kapasite üretimini tamamen değiştirebileceğini iddia etmiştir. Bunu başarmak için NAND endüstrisinin ne tür bir yatırıma ihtiyaç duyduğuna bakalım.

Seagate'in şirket içi tahminlerine göre NAND tedarikçilerinin gelecekteki işletme sabit disk talebinin yerini almak için ek sermaye giderlerine yaklaşık 240 milyar dolar yatırım yapması gerekecek. Sabit diskler ise bu talebi sadece yaklaşık 1 milyar dolarlık bir yatırımla karşılayabilir. Matematik ortada. Sabit diskler sermaye açısından büyük ölçüde daha verimli bir ölçeklendirme yolu sunmaya devam ediyor.

Aşağıdaki tablo 2024 ve 2028 yıllarında işletme EB talebini ve bunu karşılamak için sabit diskler ile NAND teknolojileri arasındaki yatırım boşluğunu göstermektedir.

Bu ölçekte bir yatırımın (yaklaşık 240 milyar dolar) özellikle 2023 yılı boyunca para kaybettikten sonra belirsiz getirilerle karşı karşıya olan bir endüstri için pek olası olmadığı açıktır.

TrendForce’un en son NAND Flash Platinum Veri Dosyası’na göre 2024 itibariyle dünya çapında yaklaşık 28 NAND üretim tesisi (fabrika) faaliyette. Örnek olarak Kioxia’nın (Ekim 2022’de açılan) Fab7 Faz 1’ini aldığımızda yeşil alanlı tek bir NAND fabrikası inşa etmenin maliyetinin yaklaşık 6,8 milyar dolar olduğunu görüyoruz. Böylece, NAND endüstrisinin ihtiyaç duyduğu 240 milyar dolarlık artan sermaye gideri, yaklaşık 35 yeni fabrikaya eşit olacaktır. Bu yatırım öncelikle işletme veri merkezi uygulamalarına ayrılmıştır.

Gelecekteki işletme sabit disk kapasitesini karşılamak için bile 240 milyar dolarlık ek sermaye gideri gerekmektedir ancak NAND üretim tesislerinin işletme SSD pazarından çok daha fazlasına hizmet ettiğini de unutmamak gerekir. Yole Intelligence'ın Q4 2024 NAND Market Monitor raporuna göre endüstrinin tüm pazarlarda 1,1 ZB toplam NAND üretimi sağlamak için 74 milyar doların üzerinde yatırım yapması bekleniyor.

Telefonlar, tabletler ve diğer cihazlar dâhil olmak üzere bu geniş çaplı üretim talebi göz önüne alındığında toplam NAND yatırım ihtiyacının 414 milyar dolara veya yaklaşık 50 yeni fabrikaya çıkacağı tahmin ediliyor. Bu, tüm sabit disk endüstrisi için öngörülen 2028 gelirinin 15 katından daha fazla, IDC'e göre yaklaşık 22 milyar dolar olacağı tahmin ediliyor³. Bu durum önemli bir karşıtlığı vurgulamaktadır: NAND fabrikaları, yatırımı parçalı ve birbiriyle değiştirilemeyen kullanım durumlarına yayarak birçok pazara hizmet verirken sabit disk üretimi neredeyse tamamen işletme ölçeğinde depolamaya odaklanır.

Bu tesislerin önümüzdeki üç ila dört yıl içinde kurulması, ölçeklendirilmesi, test edilmesi, nitelenmesi ve tam üretime geçmesi gerekir. Bu şekilde dünyadaki NAND fabrikası sayısı dört yıldan kısa sürede iki katından fazlasına çıkacaktır.

Ayrıca, IDC’nin 2024 StorageSphere raporu4 2024’te bulut ve bulut dışı veri merkezlerindeki mevcut sabit disklerle kurulu SSD kapasitesinin oranının 7’ye 1 olduğunu gösteriyor. IDC, bu hakim HDD tabanlı EB oranının öngörülebilir gelecekte %21’lik bir bileşik yıllık büyüme oranıyla (CAGR) altı ila yedi kat civarında kalacağını ve bunun da 2028’de 10.5 ZB’ye varan bir HDD kapasitesi sağlayacağını tahmin ediyor. Bu nedenle, NAND endüstrisinin daha önce açıklandığı üzere yeni sabit disk kurulumlarının gelecekteki tüm yıllık üretimini değiştirmenin yanı sıra kullanım sürelerinin sonuna geldiklerinde bu 10.5 ZB kurulu veri merkezi sabit disk tabanının yaşlanan kısmını değiştirmek için de yatırım yapması gerekecektir. Bu da işletmeler için 2028’de teslim edilmesi beklenen 2.4 ZB sabit disk kapasitesi yerini almak için gerekli olan 414 milyar doların çok üzerinde artan bir yatırım anlamına gelmektedir.

NAND çözümleri, belirli veri merkezi iş yüklerine verimli bir şekilde hizmet eder, ancak veri merkezlerinin tamamen bunlara güveneceği fikri, tuzaklarla doludur. NAND endüstrisinin sabit disk tedariğinin yerini almasıyla ilgili risklerin ve mantıksızlığın ötesinde, değişken fiyatlandırma, depolamaları için en iyi toplam sahip olma maliyetini ve tedarik istikrarını arayan işletmeler için başka bir belirsizlik katmanı daha ekler.

NAND’ın yakın bir gelecekte sabit disklerin yerini tamamen alabileceği fikri, imkansız değilse de imkansıza yakındır. Endüstrinin, mevcut veri merkezi mimarisini alt üst edecek bir değişime hazır olmayan bir pazara büyük miktarda sermaye ve teknoloji yatırımı yaparken zorlu mali ve lojistik engelleri aşması gerekecektir.

Gerçek #3: İş yükü profilleri

Söylenti: Yalnızca AFA’lar, modern işletme iş yüklerinin performans gereksinimlerini karşılayabilir.

Gerçek: Enterprise depolama mimarisi, belirli iş yüklerinin maliyet, kapasite ve performans ihtiyaçlarını optimize etmek için disk veya hibrit dizinler, flash ve bant kullanarak genellikle medya türlerini karıştırır.

Burada söz konusu olan yanlış bir ikilemdir. All-flash satıcıları, işletmelere yüksek performans için hepsi bir arada flash kullanarak “basitleşmelerini” ve “geleceğe hazır olmalarını” tavsiye ediyor. Aksi takdirde işletmelerin modern iş yüklerinin performans taleplerine ayak uyduramama riskiyle karşı karşıya kalacağını düşünüyorlar. Bu bir taraf kazanırken diğer tarafın kaybettiği oyun üç nedenden dolayı başarısız olur:

- Modern iş yüklerinin büyük çoğunluğu, flash’ın sunduğu performans avantajını gerektirmez.

- Bütçe kısıtlamaları altında olan ve hızla büyüyen veri kümeleri olan işletmeler, performansın yanı sıra kapasite ve maliyeti de dengelemelidir.

- Tek katmanlı bir depolama mimarisinin sözde basitliği, bir sorun arayışında olan bir çözümdür.

Bunları tek tek ele alalım.

Öncelikle , dünyadaki verilerin çoğu bulutta ve büyük veri merkezlerinde bulunuyor. Bu ortamlarda, iş yükleri bir Pareto kuralına uyar: İş yükünün sadece küçük bir yüzdesi, performansın önemli bir yüzdesini gerektirir. Hiper ölçekleyici dağıtım eğilimleri geniş ölçekte depolama mimarisinin önde gelen bir göstergesidir. IDC'ye⁵ göre, 2019 ile 2023 arasında bulut hizmeti sağlayıcılarına ve hiper ölçekli veri merkezlerine gönderilen eksabaytların yaklaşık %87'sini sabit diskler oluşturdu.

Dünyadaki verilerin çoğu, genel amaçlı kullanım durumları için nominal veri aktarım süresine ihtiyaç duyan iş yüklerinin bir parçasıdır. Aşağıdaki tablo IDC'nin Bulut Altyapısı İndeksi 2025 araştırmasından derlenmiştir.

Bazı durumlarda, en yüksek performanslı çözümlerin bir parçası olarak all-flash sistemlere gerek bile yoktur. Tamamen flash diskler kadar iyi veya daha hızlı performans gösteren hibrit depolama sistemleri vardır. Cihaz düzeyinde performanstaki farklar açıktır. Ancak veri merkezi raflarında belirli ölçekte sabit disk performansı son derece paralel erişimden yararlanır. Bu da, yapay zeka ve makine öğrenimi de dahil olmak üzere çoğu iş yükü için fazlasıyla yeterli olan bir performans düzeyi demektir. Önemli bir diğer nokta ise, flash’ın sunduğu önemli ölçüde artan performans avantajları, çoğu zaman ağ kapasitesi veya kalitesi gibi diğer altyapı kararlarıyla sınırlanabilmesidir.

İkinci olarak, bu makalenin başlarında belirtildiği gibi, toplam sahip olma maliyeti (TCO) konuları, veri merkezi altyapı kararlarının çoğunun anahtarıdır. Bu da maliyet, kapasite ve performans dengesini zorlar. Optimum toplam sahip olma maliyeti, en uygun maliyetli medya (sabit disk, flash veya bant) iş yükü gereksinimleriyle uyumlu hale getirilmesiyle elde edilir. Sabit diskler ve hibrit dizinler (sabit disklerden ve SSD’lerden üretilen), çoğu işletme ile bulut depolama ve uygulama kullanım durumları için çok uygundur.

Elbette dosya hizmetleri, nesne depolama, belge yönetim sistemleri veya web hosting gibi sabit diskler için en uygun iş yükleri için SSD’leri veya AFA’ları kullanmak da tercih edilebilir. Ancak maliyet açısından, kapasite ne kadar yüksek olursa böyle bir karar garip bir şekilde mantıksız olur. Bu, garaja park ettiğiniz arabanızı, kıyafetlerinizi saklamak için kullanmaya benzer. Yapılabilir mi? Elbette, arabanız ile yapmak istediğiniz buysa. Peki ama uygun maliyetli mi? Asla.

Flash depolama yoğun okumalı senaryolarda üstün olsa da yazma etkinliği arttıkça dayanıklılığı azalır. Üreticiler bu sorunu hata düzeltme ve aşırı tedarik (aşınmış hücreleri değiştirmek için ekstra, görünmeyen depolama) yoluyla çözer. Ancak bu çözümlerin ekstra maliyetleri vardır: Aşırı tedarik, yerleştirilmiş ürün maliyetini büyük ölçüde artırır ve veri kaybını önlemek için sürekli güç gerekir. Bu durum uç veri merkezleri gibi ortamlar veya sürekli çalışmanın garanti edilmediği ve yüksek sıcaklık ve hacimlerde hızlandığı ortamlar için zorluklar oluşturur.

Ayrıca, üç düzeyli hücre (TLC) ve dört düzeyli hücre (QLC) gibi teknolojiler, flash’ın sabit diskler gibi veri açısından ağır iş yükleriyle başa çıkmasına izin verirken, daha büyük veri kümeleri veya uzun süreli saklama için ekonomik gerekçeler zayıflar. Bu durumlarda, artan alan yoğunluğuyla sabit diskler daha uygun maliyetli bir çözüm sunar. Hiper ölçekli ortamlarda, binlerce sabit diskin paralel olarak kullanılması, modern veri merkezlerindeki iş birlikçi rollerini gösteren flash’ı tamamlayan bir performansa ulaşır.

Sonuç olarak, QLC flash, TLC pazarının önemli bir yüzdesini ele geçirirken (tıpkı TLC’nin çok seviyeli hücre (MLC) NAND depolamanın yerini alması gibi) bu makalede açıklanan maliyet, kullanılabilirlik ve iş yükü faktörleri nedeniyle sabit diskin pazar payına zarar vermemektedir.

Üçüncü ve ilgili nokta ise AFA’ların hibrit dizinlerden veya sabit disk depolama sistemlerinden daha üstün olduğu iddiasıdır. Flash’ı destekleyenler, tek bir depolama tipi kullanmanın, medya tiplerinin ve depolama katmanlarının bir karışımını benimsemekten “daha basit” olduğunu iddia ediyor. O kadar da değil.

Birçok hibrit depolama sistemi, farklı medya türlerinin güçlü yönlerini tekil birimler halinde sorunsuz bir şekilde bir şekilde entegre eden ve kullanan, kanıtlanmış ve hassas bir şekilde ayarlanmış yazılım tanımlı bir mimari kullanır. Ölçeklendirilmiş özel veya genel bulut veri merkezi mimarilerinde, veri merkezi konumlarında ve bölgelerinde veri depolama iş yüklerini yönetmek için dosya sistemleri veya yazılım tanımlı depolama kullanılır. Bunlar, işletmelerin depolama kompozisyonlarını sürekli değişen ihtiyaçlara göre ayarlamasına izin vererek, fazlasıyla esneklik sunar.

AFA’lar ve SSD’ler, yüksek performans, okuma yoğunluklu iş yükleri için çok uygundur. Ancak niş kullanım durumlarından veya küçük ölçekli dağıtımlardan, AFA’ların zaten çok daha düşük bir toplam sahip olma maliyetiyle zaten sabit disklerin sunduklarını yapmak için gereksiz derecede pahalı bir yol sağladığı toplu pazar ve hiper ölçeğe doğru bir sonuç çıkarmak yanlış olur.

Bulut, hiper ölçekli ve büyük işletme depolama mimarileri, maliyet, kapasite ve performansı optimize eden depolamayı seçer. Sabit diskler flash’ın sunmaması gereken iş yüklerine hizmet eder. Flash, sabit disklerin yapmaması gereken iş yüklerine hizmet eder. Her iki depolama medya da veri merkezinde bir arada bulunacak ve sabit diskler, öngörülebilir gelecekte depolanan EB’ler açısından hakim olmaya devam edecektir.

EB’lerden bahsetmişken, SSD birimi hacimlerinin artmasıyla birlikte azalan sabit disk birimi gönderilerinin depolama piyasasındaki bir dönüm noktasının kanıtı olarak gösterilmesi sık görülen bir durumdur. Ancak bu argüman, her zamankinden daha hızlı bir eğilim gösteren sabit disk kapasitesi ve toplam sabit disk EB satışlarındaki artışları fark etmekte başarısız olduğundan, hedef şaşırtmaktan başka bir şey değildir. Buna bir örnek: HAMR destekli alan yoğunluğu yeniliği sayesinde Seagate’in yeni Mozaic™ platformu, maksimum ünite kapasitesini önümüzdeki dört yıl içinde ikiye katlarken, geleneksel dikey manyetik kayıt (PMR) teknolojisinin de kapasiteyi ikiye katlaması dokuz yıl aldı.

Birim hacmini saymak yerine, büyümeyi doğru bir şekilde ölçmek için önemli olan EB gönderileridir. Analistler, sabit disk EB sevkiyatlarının daha önce görülmemiş bir oranda artmaya devam edeceğini tahmin ediyor. Ve flash depolama da büyüme gösterecek olmasına rağmen, kurulu kapasite açısından sabit disklere yaklaşmayacaktır.

IDC ve TRENDFOCUS'tan alınan verilerin Seagate tarafından yapılan analizi 2028 yılına kadar sabit diskler için EB görünümünün iki katına çıkmasını bekliyor. Zaman içinde daha fazla tahmin yapıldığında, bu oran önümüzdeki on yıl için de geçerlidir.

SSD çıktısı da artmakta ama ne tür SSD'lerin üretildiğine de bakmalıyız. Aşağıdaki tablonun gösterdiği gibi toplam SSD satışlarıyla işletme SSD satışları arasındaki fark giderek artıyor. Bu, NAND üretiminin giderek artan bir kısmının işletme sınıfı SSD'lere değil tüketici ve işletme dışı segmentlere (mobil, katıştırılmış, uç bilişim) yönlendirildiği anlamına geliyor. İşletme flash'ına ihtiyaç duyan müşteriler için bu durum toplam SSD üretimi artsa bile sürekli tedarik kısıtlamalarına neden olabilir. Yatırım karışımı, veri merkezinde en çok ihtiyaç duyulan SSD türlerine göre oluşturulmuyor.

Sonuç: Hiçbir yere gitmeyecek

Sabit disklerin sözde eskimesi, teknoloji endüstrisinde on yılı aşkın bir süredir tartışılan bir konu olmuştur. Ancak çeşitli tahminler pek de doğru çıkmadı. Son turda da başarılı olmasını beklemiyoruz.

All-flash’i destekleyenler, argümanlarını mantıksal hatalarla doğrulamaya çalışırlar ve çoğu zaman küçük bir kullanım senaryosu alt kümesinden ölçeklendirme yaparlar. Bu durumda da sonuçları doğru olmaz.

En iyi ihtimalle yaratıcı pazarlamadır.

Gerçekte:

- NAND ve sabit disk fiyatları, özellikle de Seagate’in hacim rampasının sağladığı hızlandırılmış sabit disk alan yoğunluğu kazanımları göz önüne alındığında, yakın bir zamanda yakınsamayacaktır. Mozaic 3+ platformu.

- Bazılarının öne sürdüğünün aksine, NAND üreticileri mevcut ve yeni sabit disk EB talebini değiştirmek için üretim kapasitesini ölçeklendiremeyecektir. AFA satıcılarının hem yeterli talep hem de gerekli yatırım seviyesi nedeniyle sabit disklerden daha ucuz depolama sunmaları imkansızdır. AFA üreticilerinin sabit diskleri değiştirmek için yeterli NAND oluşturmak için 1’e 15 zararla yatırım yapmak için yüz milyarlarca dolar bulması pek olası değildir.

- Büyük bulut ve işletme veri merkezi operatörleri pragmatik olup ölçeklendirilmiş depolama mimarilerinin iş yüklerinin bütçe, kapasite ve performans ihtiyaçlarını karşılamak için optimize edilmiş bir medya karışımı gerektirdiğini bilir.

Elbette, sabit disklerin çöküşünü öngören “yaratıcı pazarlamaya” katkıda bulunan başka efsaneler de var. Diğer alanların yanı sıra sürdürülebilirlik, güç, güvenilirlik hakkındaki efsaneler. Bizi takip etmeye devam edin: Gelecek yazılarda bunlara değineceğiz. Bununla birlikte, yukarıda tartışılan üç efsane bize en uygun olanı gibi görünüyor.

Bu makalede ortaya konan verilerin ciddi bir şekilde sorgulanması, sabit disklerin kalıcı olduğu sonucuna varır. Gelecekte de dünyadaki verilerin büyük çoğunluğunu depolamaya devam edecekler.

Aksini iddia etmek sadece bir yanılsamadır.

Dipnotlar

- IDC, Worldwide Global StorageSphere Forecast, 2024-2028. Doc #US52312824, Haziran 2024.

- IDC, Worldwide Global StorageSphere Forecast, 2024-2028: Kurulu Taban ve Depolamanın Kullanımdan Kaldırılması Perspektifi, Belge no.US52312824, Haziran 2024.

- IDC, Worldwide Global StorageSphere Forecast, 2024-2028. Doc #US52312824, Haziran 2024.

- Aynı eser.

- IDC, Multi-Client Study, Cloud Infrastructure Index 2024: 100 Hizmet Sağlayıcıya Göre İşlem ve Depolama Tüketimi, Eylül 2024.